Plan Epargne Retraite (PER)

Tout savoir sur le Plan Épargne Retraite (PER) : Le levier incontournable pour réduire vos impôts

La période de déclaration des revenus étant souvent synonyme de prise de conscience fiscale, le paysage de l’optimisation patrimoniale met en lumière un mécanisme redoutable : le Plan Épargne Retraite (PER).

Chez SERALY Conseil & Patrimoine, nous avons décrypté pour vous ce dispositif ambitieux qui vise à préparer votre avenir tout en offrant une réduction d’impôt immédiate dès l’année de votre investissement.

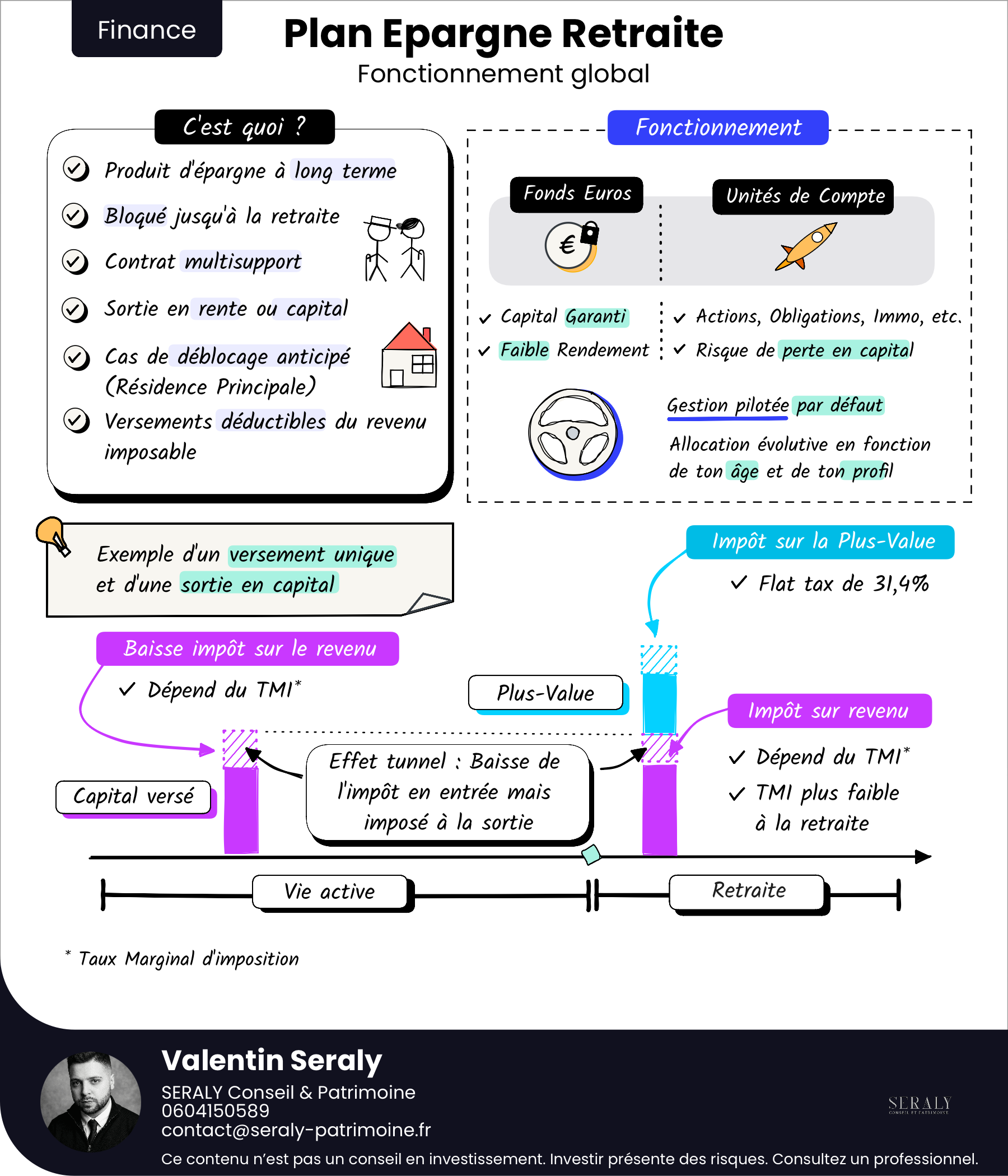

1. Qu’est-ce que le Plan Épargne Retraite (PER) ?

La véritable force du PER réside dans sa double vocation : constituer un capital pour vos vieux jours (en unités de compte ou fonds euros) tout en allégeant votre charge fiscale actuelle. Il s’agit du seul placement en France qui réduit votre impôt l’année même où vous y investissez.

Contrairement aux idées reçues, ce produit n’est pas réservé aux hauts revenus. Le dispositif se veut accessible pour s’adapter à votre capacité d’épargne : chez SERALY Conseil & Patrimoine, nous proposons la mise en place de PER dès 50 € par mois, permettant même aux budgets plus modestes de commencer à capitaliser tout en profitant de l’optimisation fiscale.

2. Un avantage fiscal majeur : la déductibilité immédiate

Le principe du PER repose sur un mécanisme de déduction simple et puissant : chaque euro versé sur votre contrat vient se déduire de votre revenu imposable. Si votre Tranche Marginale d’Imposition (TMI) est de 30 %, un versement de 10 000 € vous permet d’économiser 3 000 € d’impôt immédiatement. Plus votre TMI est élevée, plus le levier est intéressant.

Des plafonds de déduction (2026) attractifs

Les montants que vous pouvez déduire varient selon votre statut professionnel :

• Pour les salariés : La déduction est plafonnée à 10 % du revenu net imposable de l’année précédente (avec un maximum d’environ 35 194 €).

• Pour les TNS / Indépendants : Les plafonds sont majorés pour compenser des régimes de retraite souvent moins généreux, et peuvent atteindre jusqu’à environ 85 780 €.

Une souplesse majeure rend ce dispositif particulièrement attractif : les plafonds non utilisés au cours des trois dernières années sont reportables.

3. Les conditions de sortie et « l’effet tunnel »

Pour profiter de cette fiscalité avantageuse, l’épargne est un placement à long terme, bloqué jusqu’à la retraite. Il existe néanmoins des cas de déblocage anticipé, notamment pour l’acquisition de votre résidence principale ou lors d’accidents de la vie.

À la sortie, la mécanique du PER se caractérise par un « effet tunnel » : vous bénéficiez d’une baisse de l’impôt à l’entrée, mais les sommes sont fiscalisées à la sortie.

• Sortie en capital : Le capital versé est imposé au barème de l’Impôt sur le Revenu. L’astuce réside dans le fait que votre TMI à la retraite sera bien souvent inférieure à celle de votre vie active. Les plus-values générées, quant à elles, sont soumises au Prélèvement Forfaitaire Unique (PFU ou Flat Tax) de 31,4 % (taux 2026).

• Sortie en rente : La rente est imposée selon le régime classique des pensions de retraite.

Un cas concret pour bien comprendre

Imaginons un épargnant ayant une TMI de 30 %, qui verse 3 000 € par an pendant 20 ans, avec un rendement annuel estimé à 6 % (via une gestion pilotée) :

• Économie d’impôt totale à l’entrée : 18 000 €

• Capital accumulé à terme : ~117 000 €

• Gain fiscal net estimé : ~13 500 € (en tenant compte d’une imposition à la sortie avec une TMI qui chuterait à 11 % à la retraite).

Faites-vous accompagner par des experts !

Le PER offre de formidables opportunités de défiscalisation et de création de patrimoine, mais sa mécanique (calcul de l’avantage fiscal, optimisation des plafonds, choix des allocations financières) nécessite une réelle expertise.

Ne laissez pas la complexité fiscale freiner vos projets de rentabilité. Notre cabinet est à votre disposition pour réaliser un bilan personnalisé, sélectionner les meilleurs investissements et optimiser votre impôt sur le revenu.

📞 Contactez-nous dès aujourd’hui :

• Téléphone : 06 04 15 05 89

• Email : contact@seraly-patrimoine.fr

Ce contenu n’est pas un conseil en investissement. Investir présente des risques de perte en capital. Consultez un professionnel.

Nos autres Actualités

1 000 € offerts sur la vente de votre bien immobilier

Plan Epargne Retraite (PER)

Dispositif Jeanbrun

Toutes les catégories

- Immobilier (1)

- Offres (1)

- PER (1)